Die Entwicklung der Energiewirtschaft in Deutschland und Europa

Energierecht

Das Europäische Energierecht und die zum Teil daraus abgeleiteten nationalen Gesetze und Verordnungen sind zu einem unübersehbaren Dschungel geworden, die den einzelnen Akteuren nicht mehr die Möglichkeiten geben, einen vollständigen Überblick zu behalten. Vielmehr haben sich Energierechtskanzleien wie z.B. BBH so strukturiert, dass auch Energierechtsjuristen nur einen Teil überblicken und so Experten für einzelne Teilbereiche entstanden sind.

Nachfolgend sind einige wichtige Bereiche dargestellt, ohne den Anspruch auf Vollständigkeit zu erfüllen.

Das deutsche Energiewirtschaftsgesetz wurde nach mehr als 60 Jahren mit Wirkung zum 29. April 1998 vollständig verändert. Die dort definierten Schwerpunkte, wie Umweltverträglichkeit, Versorgungssicherheit, Verbraucherfreundlichkeit und Effizienz sollten andere Energiegesetze dominieren, was leider nicht immer gelingt.

Leider ist zu befürchten, dass durch die vorgesehene Klimaneutralität bis zum Jahr 2045 noch eine Fülle weiterer Energiegesetze und Verordnungen auf die Energiebranche und die Energieverbraucher zukommen.

Your content goes here. Edit or remove this text inline or in the module Content settings. You can also style every aspect of this content in the module Design settings and even apply custom CSS to this text in the module Advanced settings.

Europäischer Green Deal

Die Europäische Kommission hat am 14.7. 2021 einen umfassenden Vorschlag an das Europäische Parlament zur Klimaneutralität im Jahr 2050 unterbreitet.

Konkret soll bis zum Jahr 2030 die Treibhausgasemissionen um mindestens 55% gegenüber dem Jahr 1990 gesenkt werden.

Gemäß EU-Kommission soll folgendes erreicht werden:

- Bis zum Jahr 2050 sollen in der EU keine Netto-Treibhausgase mehr ausgestoßen werden.

- Das Wachstum von der Ressourcennutzung abgekoppelt werden.

- Die EU stellt sicher, dass weder Menschen noch Regionen abgekoppelt werden.

In der nachfolgenden Grafik der EU sind umfangreiche Maßnahmen konkret dargestellt worden. Bis zu einer abschließenden Beschlussfassung im Europäischen Parlament wird es noch einige Zeit brauchen.

Maßnahmen wurden in folgenden Bereichen konkretisiert:

- Klima

- Energie

- Landwirtschaft

- Industrie

- Umwelt und Ozeane

- Verkehr

- Finanzen und regionale Entwicklung

- Forschung und Innovation

Da auf die Erzeugung und den Verbrauch von Energie mehr als 75% der Treibhausgasemissionen der EU entfallen sollen zur Erreichung der Klimaziele für 2030 und der Klimaneutralität bis 2050 im Bereich Energie folgendes sichergestellt werden:

- Gewährleistung einer sicheren und erschwinglichen Energieversorgung in der EU.

- Entwicklung eines vollständig integrierten, vernetzten und digitalisierten EU-Energiemarkt.

- Vorrang für Energieeffizienz, Verbesserung der Gesamtenergieeffizienz unserer Gebäude und Entwicklung eines überwiegend auf erneuerbaren Energiequellen basierenden Energiesektors.

Um dies zu erreichen, hat sich die Kommission folgende Ziele gesteckt:

- Verbund der Energiesysteme und besser verzahnte Netze zur Förderung erneuerbarer Energiequellen.

- Förderung innovativer Technologien und moderne Infrastruktur.

- Verbesserung der Energieeffizienz und des Ökodesigns von Produkten.

- Dekarbonisierung des Gassektors und Förderung der sektorübergreifenden, intelligenten Integration.

- Stärkung der Verbraucherposition und Unterstützung der Mitgliedsstaaten bei der Minderung der Energiearmut.

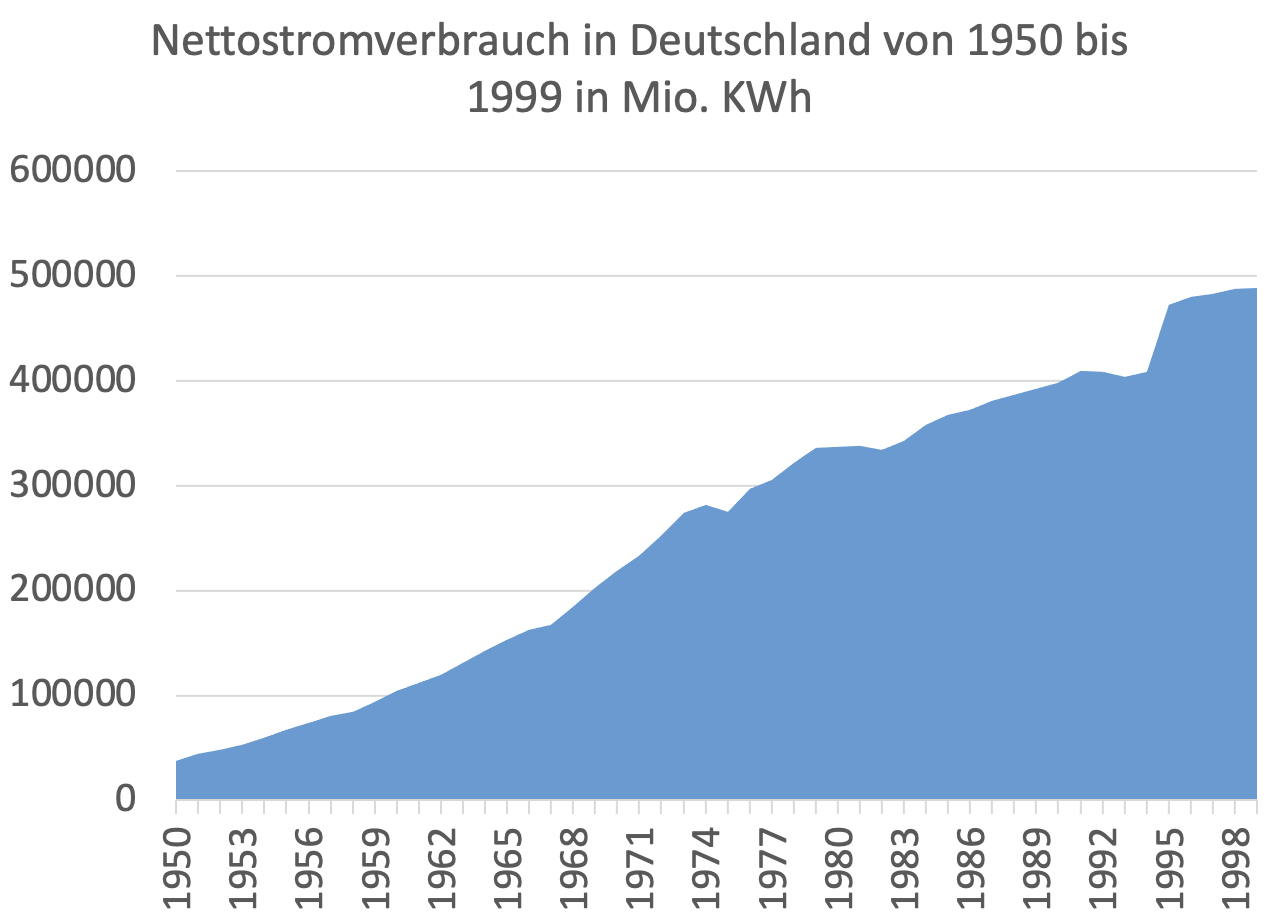

Die Entwicklung der Indikatoren Bruttoinlandsprodukt, Primärenergieverbrauch und Stromverbrauch in Deutschland.

Die Energieversorgung hat in Deutschland nach dem 2. Weltkrieg eine entscheidende Rolle gespielt, um die dynamische wirtschaftliche Entwicklung gewährleisten zu können.

Der Nettostromverbrauch der Jahre 1950 bis 1999 in Grafik 1 zeigt eine ähnliche Struktur wie das Bruttoinlandsprodukt (Grafik 2) der entsprechenden Jahre.

Wie den Grafiken 3 und 4 entnommen werden kann, stieg der Stromverbrauch in den Jahren 1950 bis 1970 sogar deutlich stärker als das Bruttoinlandsprodukt (BIP).

In der Grafik 7 sehen wir im Zeitraum 1990 bis 2020 zwar eine Absenkung des Primärenergiedarf um fast 30%, allerdings bei der Bruttostromerzeugung fast eine Stabilität über diesen Zeitraum. Daraus kann entnommen werden, dass in diesem Zeitraum bei stark steigendem Bruttoinlandsprodukt Primärenergie deutlich eingespart wurde. Dabei wurden viele Prozesse auf Stromanwendungen umgestellt, die oft zu diesen Einsparungen geführt haben.

Erst bei der Betrachtung der Bruttostromerzeugung der Jahre 1990 bis 2019 in Grafik 5 kann eine Entkoppelung vom Bruttoinlandsprodukt (Grafik 2) festgestellt werden. Dagegen ist der weltweite Primärenergiebedarf in dieser Zeit um mehr als 60% angewachsen (Grafik 8).

In der Grafik 6 ist eine Prognose des Bruttoinlandsproduktes (BIP) unter Einrechnung einer Steigerungsrate von 2,5%/a dargestellt. Aus den Zahlen kann entnommen werden, dass wir dann eine Verdoppelung des BIP bis 2050 erreichen bzw. einen Anstieg von rd. 3,5 Billionen Euro auf über 7 Billionen Euro.

Interessant ist in diesem Zusammenhang, dass der Strombedarf zwischen den Jahren 2022 und 2042 sich in etwa verdoppeln wird, weil durch die Transformation der Energiewirtschaft und der damit zusammenhängenden Elektrifizierung vieler Prozesse der Strombedarf sich so schnell erhöhen wird.

Europäische Gaswirtschaft

Im Jahr 2019 trugen die fossilen Energieträger Mineralöl (1253 TWh) und Erdgas (893 TWh) noch zu mehr als 60% zur Energieversorgung in Deutschland bei. Diese Werte sollen sich bis zum Jahr 2030 in etwa halbieren.

Der Erdgasbedarf in Deutschland entsprach im Jahr 2020 etwa 18% der in Europa abgesetzten Erdgasmengen. Die Erdgasförderung in Europa geht kontinuierlich zurück, so dass bei gleichbleibendem Bedarf der Importbedarf entsprechend steigen müsste.

Die nachfolgenden Grafiken, erstellt von Prognos im Auftrag der russischen Gasindustrie bzw. der Nordstream 2 AG sind Wunschvorstellungen, die sich nicht mit den Zielen des Pariser Klimaschutzabkommen vereinbaren lassen.

Andererseits wird der Energieträger Gas bzw. grüne Gase im klimaneutralen System in Europa eine wesentliche Rolle spielen. Welche Bedeutung grüne Gase haben werden, wird im Wesentlichen von den technologischen, ökologischen und ökonomischen Randbedingungen abhängen, die in den nächsten Jahren auf nationaler und europäischer Ebene entschieden werden müssen.

Bereits heute konnte nachgewiesen werden, dass dem Erdgas ein Anteil von 20% grünen Wasserstoff beigemischt werden kann, ohne dass damit technische Geräteprobleme verbunden wären.

Die restlichen fossilen Anteile im Erdgasnetz müssen dann sukzessive durch die Einspeisung von grünem Methan ersetzt werden.

Entscheidend wird sein, ob die Bereitstellungen von erneuerbaren Gasen aus in- und ausländischen Quellen unter ökonomischen Gesichtspunkten sichergestellt werden können. Falls dies nicht gelingt, werden die Diskussionen um die mittelfristige Stilllegung der Erdgasnetze stärker werden.

Bezüglich der Nordstream 2 AG, die ihre Pipeline von Sankt Petersburg nach Greifswald im Jahr 2022 fertigstellen wird, wird sich z.B. die Frage stellen, ab wann diese Pipeline auch grüne Gase von Russland nach Deutschland transportieren kann.

Um die nachfolgenden Grafiken richtig einordnen zu können, sind folgende Hinweise wichtig.

In Deutschland wird mit Normkubikmeter Erdgas gerechnet, wobei ein Ncbm definiert wird bei Null Grad C und 1,01325 bar absolut.

International wird auch der Begriff Standardkubikmeter verwendet, wobei ein kleiner Unterschied zum Ncbm besteht. Ein Standardkubikmeter Scbm ist definiert bei 15 Grad C und ebenfalls 1,01325 bar absolut. Beim Standardkubikmeter wird ein Energieinhalt von 10,5 KWh/cbm angenommen.

| Scbm | 2010 | 2015 | 2020 | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

| Norwegen | 104 | 120 | 120 | 100 | 90 | 90 | 90 | 90 | 90 |

| Nordafrika | 70 | 50 | 50 | 40 | 30 | 10 | 0 | 0 | 0 |

| Kaspische Region | 0 | 0 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| LNG ohne Norwegen und Algerien | 61 | 35 | 40 | 40 | 40 | 40 | 40 | 40 | 40 |

| Russland | 111 | 135 | 100 | 100 | 100 | 120 | 120 | 120 | 120 |

| Russland, LNG, Übrige | 0 | 0 | 32 | 76 | 90 | 122 | 149 | 155 | 142 |

| Westbezug der Ukraine | 0 | 10 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

| 346 | 350 | 382 | 396 | 390 | 422 | 439 | 445 | 432 |

| 2010 | 2015 | 2020 | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 | |

| Inländische Förderung in TWh Ho | 2067 | 1478 | 1236 | 1053 | 874 | 753 | 713 | 689 | 637 |

| Netto-Import in TWh Ho | 3630 | 3570 | 3778 | 3998 | 3972 | 4207 | 4440 | 4477 | 4316 |

Deutsche Elektrizitätswirtschaft

Die Deutsche Elektrizitätswirtschaft hat sich in den letzten Jahren neu strukturiert. Die ehemals großen Verbundunternehmen RWE, E.ON und EnBW sind aus Fusionen entstanden. Dabei haben viele Kommunen ihre Anteile abgegeben. Im Jahr 2021 stellt sich die Situation wie folgt dar:

- E.ON AG mit einem Streubesitzanteil von ca. 84% und einer Marktkapitalisierung (MK) von ca. 26 Mrd. Euro.

- RWE AG mit einem Streubesitzanteil von ca. 93%. Die Städte Dortmund und Essen halten noch 4,79% bzw. 2,77% der Anteile. Die MK liegt bei ca. 23 Mrd. Euro. RWE hält einen Anteil an der E.ON AG von ca. 15-16%

- Die EnBW AG gehört zu mehr als 93% dem Land Baden-Württemberg und oberschwäbischen Kommunen. Die MK beträgt ca. 22 Mrd. Euro.

- Die Vattenfall GmbH gehört der schwedischen Vattenfall AB und ist zu 100% Eigentum des schwedischen Staates.

- Etwa 700 bis 800 kommunale Stadtwerke und Regionalunternehmen, die oft im Querverbund mit den Sparten Strom, Gas, Wasser und Fernwärme tätigen sind, haben zunehmend Einfluss auf die energiewirtschaftliche und klimaorientierte Ausrichtung der Branche.

Europäisches Strom-Verbundnetz und Hochspannung-Gleichricht-Übertragung (HGÜ-Übertragung bzw. HGÜ-Systeme).

In Europa besteht ein Strom-Verbundnetz zwischen 36 europäischen Ländern und 43 Übertragungsnetzbetreibern (davon in Deutschland 4 Übertragungsnetzbetreiber). Die Netzfrequenz beträgt hier 50 Hertz (Hz). Das Europäische Verbundnetz UCTE (Union for the Coordination of Transmission of Electricity) wird in Form der Drehstrom-Hochspannungs-Übertragung betrieben. Der Austausch von elektrischer Energie erfolgt auf Transportnetzebene mit Hochspannung zwischen 220 und 400 KV.

Die Übertragungsnetzbetreiber sind Pflichtmitglieder in der ENTSO-E der European Network of Transmission System Operators for Electricity.

Jedes Verbundnetz in den Ländern stellt sicher, dass alle Erzeuger wie Kraftwerke synchron, also mit identischer Netzfrequenz und gleicher Phasenlage arbeiten.

Die Netze z.B. in Skandinavien und Großbritannien sind über sogenannte HGÜ-Systeme verbunden. Hier wird die Hochspannung von 380 bis 400 KV gleichgerichtet und über Umrichter am Ende der Leitung wieder in Drehstrom umgewandelt.

Das Europäische Verbundnetz (siehe nachfolgende Grafik) stellt über die nationalen Übertragungsnetzbetreiber sicher, dass die Frequenz von 50 Hz und die Phasenlage bei allen einspeisenden Kraftwerken gleich ist. Bei Abweichungen von der Netzfrequenz z.B. bei Unterfrequenz werden Notmaßnahmen ergriffen. Um flächendeckende Stromausfälle zu vermeiden z.B. bei ungenügenden Eingriffsmaßnahmen der nationalen Übertragungsnetzbetreiber kann das Verbundnetz aufgetrennt werden, mit der Folge von regionalen und nationalen Stromausfällen in den betroffenen Ländern.

Ganz aktuell wurde am 27. Mai 2021 eine HGÜ-Verbindung über 623 km mit Seekabel von Deutschland in Wilster nach Norwegen in Tonstad feierlich eingeweiht. Die Gleichstromleitung hat eine Kapazität von 1400 MW und wird mit einer Spannung von 525 KV betrieben.

Diese sogenannte „NordLink“ schafft eine Verbindung zu den Kapazitäten der Wasserkraftwerke und Stromspeicher in Norwegen und wirkt Engpässen im Deutschen Übertragungsnetz entgegen. Dieser Interkonnektor ist Teil der transeuropäischen Energie-Infrastruktur.

Ausstieg aus der Kernenergie in Deutschland.

- Kernenergie-Verstromung in Deutschland

Wie nachfolgenden Grafiken (Quelle: Bundesministerium für Wirtschaft und Energie) zeigen, war der Stromverbrauch in Deutschland in den letzten 30 Jahren weitgehend stabil, während der Primärenergieverbrauch tendenziell über die Jahre abgenommen hat. Trotz des hohen Aufwandes hat die Kernenergie nur eine sehr bescheidende Rolle gespielt, wie dir Grafik zur Bruttostromerzeugung zeigt.

Im Grunde hätte auf die komplette Kernenergieverstromung verzichtet werden können, wenn stattdessen die Energiekonzerne bereits frühzeitiger auf die Kraft-Wärme-Kopplung und die Erneuerbaren Energien gesetzt hätten. Dies war aber auf Grund der Monopolsituation und der zentral ausgerichteten Geschäftspolitik der großen Energiekonzerne in Deutschland nicht möglich.

Es mussten erst gravierende Kernenergieunfälle, wie zuletzt in Fukushima entstehen, bis die Politik in Deutschland eingriff.

2. Die Kernenergie als Lösung?

In den 60er und 70er Jahren wurde auf der fachlichen als auch auf der politischen Seite kontrovers diskutiert und gekämpft, welche zukünftige Energiepolitik in Deutschland notwendig sei, um unseren Lebensstandard zu halten.

In den 60er Jahren gingen die ersten Kernkraftwerke ans Netz und die Protagonisten der Strom-Verbundwirtschaft setzten auf die Kernkraft. Sie wurde als sichere und billige Energie dargestellt. Dabei wurde z.B. der Friedensnobelpreisträger Andrey Sacharow zitiert, der am 19. Dezember 1977 erklärte: „Einer der notwendigen Voraussetzungen für die Bewahrung der wirtschaftlichen und politischen Unabhängigkeit eines Landes ist die Kernenergie und dabei geht es nicht nur um unsere eigene Freiheit, sondern auch um die Bewahrung der Freiheit unserer Kinder.“

Dr. Klaus Knizia, der mit der Arbeit „Die Ermittlung des optimalen Wirkungsgrades von Hochdruck-Hochtemperatur-Dampfkraftprozessen“ im Jahr 1959 in Karlsruhe promovierte wurde 1975 Vorsitzender der Vereinigte Elektrizitätswerke Westfalen AG (VEW) in Dortmund. Klaus Knizia definierte für die Strom-Verbundwirtschaft den Grundsatz bei der zukünftigen Stromerzeugung: Kohle und Kernenergie. Folgende Verfahren wurden von ihm zur zukünftigen Stromerzeugung vorgeschlagen:

- Den Ausbau der Kernenergie mit Konverter, Brüter und Wiederaufarbeitung würde einen aus seiner Sicht einen unerschöpflichen Energievorrat verfügbar machen.

- Die Verbrennung und Vergasung von Kohle mit vorgeschalteten Gasturbinen und nachgeschalteten Dampferzeugern in sogenannten GuD-Prozessen.

- Um langfristig Brennstoffengpässe bei Kernbrennstoffen zu vermeiden, soll darüber hinaus der Bau von Wiederaufarbeitungsanlagen und Brutreaktoren vorangetrieben werden.

Bezüglich der Brüter wurde Klaus Knizia damals schon konkret: „Parallel zu der unerlässlichen Entwicklung des Schnellen Natrium-gekühlten Reaktors (SNR), sollte auch der gasgekühlte Brutreaktor (GBR) errichtet werden.

Die deutsche Bundespolitik half sich zunächst mit einer Enquete-Kommission „Zukünftige Kernenergie-Politik“ die der Deutschen Bundestag im Jahr 1980 einsetzte.

- Die Ölkrisen

Parallel zur Entwicklung der Kernenergie fand in den 70er Jahren mehrere Ölkrisen statt. Im Herbst 1973 anlässlich des Jom-Kippur-Krieges wurde die erste Ölpreiskrise ausgelöst. Die Organisation der Erdölexportierenden Staaten (OPEC) drosselte die Fördermengen um ca. 5% und in der Folge stieg der Ölpreis von etwa 3 Dollar pro Barrel auf über 5 Dollar pro Barrel. Dies entsprach einem Anstieg von rd. 67%. Im weiteren Verlauf des nächsten Jahres stieg der Ölpreis weltweit auf über 12 US-Dollar pro Barrel und damit eine Vervierfachung des Ausgangspreises. Die Folge waren autofreie Sonntage, beginnend mit dem 25. November 1973. Im Jahr 1974 musste die Bundesrepublik für ihre Ölimporte rd. 17 Milliarden DM mehr bezahlen als im Jahr zuvor und dadurch verschärfte sich die Wirtschaftskrise mit deutlichen Anstiegen bei der Arbeitslosigkeit und der Insolvenz von Unternehmen. Die Abhängigkeit der Industriestaaten von ausländischen fossilen Energien wurde damit offenbar und begünstige natürlich die Forderungen nach Umsetzung einer Kernenergie-Konzeption.

- Der ersten Kern-Reaktoren

Dies war auch die Zeit, als die ersten Kernreaktoren in der Bundesrepublik in Betrieb genommen wurden, die nachfolgend aufgeführt werden:

KKW Kahl Siedewasserreaktor 15 MW IBN 17.6. 1961

KKW Karlsruhe Druckwasserreaktor 17 MW IBN 9.3. 1966

KKW Rheinsberg WWER-210 62 MW IBN 6.5. 1966

Gundremmingen A Siedewasserreaktor 237 MW IBN 1.12. 1966

KKW Jülich Hochtemp.-Reaktor 13 MW IBN 17.12. 1967

KKW Lingen Siedewasserreaktor 183 MW IBN 1.7. 1968

KKW Obrigheim Druckwasserreaktor 340 MW IBN 29.10. 1968

- Die Leistungsreaktoren zur kommerziellen Stromerzeugung in Deutschland

In der nachfolgenden Liste sind 37 Kernkraftwerke aufgeführt, die seit dem Jahr 1966 insgesamt rd. 5500 bis 6000 TWh an Strom produziert haben, das bedeutet den Strombedarf von rd. 12 Jahren in Deutschland. Ob der große Aufwand, einschl. Staatssubventionen von mehr als 400 Mrd. Euro gelohnt hat, darf bezweifelt werden. Darin sind Staatssubventionen gemäß Atomgesetz über die Haftung von Kernenergieunfällen noch nicht eingerechnet.

Die letzten Kernkraftwerke werden Ende des Jahres 2022 vom Netz gehen. Bereits jetzt hat die bundesweite Suche nach einem Standort für hochradioaktiven Abfälle aus den Kernkraftwerken begonnen. Diese Abfälle werden z.Z. mit hohem Aufwand zwischengelagert.

Wir müssen davon ausgehen, dass ein Endlager für den Müll aus diesen Kernkraftwerken weitere zweistellige Milliardenbeträge verschlingen wird.

Die Erkundung und Fertigstellung einer geeigneten Endlagerung, die den gesicherten Einschluss der abgebrannten Brennelemente und den verstrahlten Materialien aus dem Rückbau der stillgelegten Kernkraftwerke für mehrere Mio. Jahre sicherstellt, wird voraussichtlich noch mehrere Jahrzehnte andauern.

Initiativen, die eine Wiederaufnahme der Kernenergienutzung anstreben, sollten gesetzlich daran gehindert werden bzw. es sollte dann sichergestellt werden, dass alle Risiken von den Investoren getragen werden.

| Leistungsreaktoren zur kommerziellen Stromerzeugung in Deutschland | |||||

| Bezeichnung | Typ | Nettoleistung | Beginn | Ende | Produktion |

| MW | bis 2018 in TWh | ||||

| Isar/Ohu 2 | DWR | 1410 | 09.04.1988 | 31.12.2022 | 324 |

| Brokdorf | DWR | 1410 | 22.12.1986 | 31.12.2021 | 324,3 |

| Philippsburg 2 | DWR | 1402 | 18.04.1985 | 31.12.2019 | 336,8 |

| Grohnde | DWR | 1360 | 01.02.1985 | 31.12.2021 | 346,9 |

| Unterweser | DWR | 1345 | 06.09.1979 | 06.08.2011 | 289,8 |

| Krümmel | SWR | 1346 | 28.03.1984 | 06.08.2011 | 201,7 |

| Emsland | DWR | 1335 | 20.06.1988 | 31.12.2022 | 328,9 |

| Necharwestheim 2 | DWR | 1310 | 15.04.1989 | 31.12.2022 | 300,2 |

| Grafenrheinfeld | DWR | 1275 | 17.06.1982 | 27.06.2015 | 315,6 |

| Gundremmingen C | SWR | 1288 | 18.01.1985 | 31.12.2021 | 315,2 |

| Gundremmingen B | DWR | 1284 | 19.07.1984 | 31.12.2017 | 314,5 |

| Mülheim Kärlich | DWR | 1219 | 01.10.1987 | 09.09.1988 | 10,3 |

| Biblis B | DWR | 1240 | 31.01.1977 | 06.08.2011 | 247,4 |

| Biblis A | DWR | 1167 | 26.02.1975 | 06.08.2011 | 232,8 |

| Philippsburg 1 | SWR | 890 | 26.03.1980 | 06.08.2011 | 187,6 |

| Isar/Ohu 1 | SWR | 878 | 21.03.1979 | 06.08.2011 | 198,3 |

| Neckarwestheim 1 | DWR | 785 | 01.12.1976 | 06.08.2011 | 186,8 |

| Brunsbüttel | SWR | 771 | 09.02.1977 | 06.08.2011 | 120,4 |

| Stade | DWR | 640 | 19.05.1972 | 14.11.2003 | 145,9 |

| Würgassen | SWR | 640 | 11.11.1975 | 26.08.1994 | 69,7 |

| Greifswald 1 | WWER | 408 | 12.07.1974 | 18.12.1990 | 35,5 |

| Greifswald 2 | WWER | 408 | 18.04.1975 | 14.02.1990 | 36,6 |

| Greifswald 3 | WWER | 408 | 01.05.1978 | 28.02.1990 | 33,3 |

| Greifswald 4 | WWER | 408 | 01.11.1979 | 02.06.1990 | 28,9 |

| Greifswald 5 | WWER | 408 | 01.11.1989 | 24.11.1989 | 0 |

| Obrigheim | DWR | 340 | 01.04.1969 | 11.05.2005 | 86,8 |

| Hamm-Uentrop | HTR | 296 | 01.06.1987 | 29.04.1988 | 2,8 |

| Lingen | SWR | 268 | 01.10.1968 | 05.01.1979 | 9,1 |

| Gundremmingen A | SWR | 237 | 12.04.1967 | 13.01.1977 | 13,8 |

| Niederaichbach | HWCR | 100 | 01.01.1973 | 31.07.1974 | 0 |

| Rheinsberg | WWER | 62 | 11.10.1966 | 01.06.1990 | 9 |

| MZFR Karlsruhe | DWR | 52 | 19.12.1966 | 03.05.1984 | 4,8 |

| Großwelzheim | HDR | 25 | 02.08.1970 | 20.04.1971 | 0 |

| KNK Karlsruhe I | BR | 17 | 21.02.1974 | 01.09.1974 | 0,5 |

| KNK Karlsruhe II | BR | 17 | 03.03.1979 | 23.08.1991 | 0,3 |

| Kahl | SWR | 15 | 01.02.1962 | 25.11.1985 | 2 |

| Jülich | HTR | 13 | 19.05.1969 | 31.12.1988 | 1,5 |

| Gesamt | 26477 | Gesamt | 5062 | ||

| Druckwasserreaktor | DWR | ||||

| Siedewasserreaktor | SWR | ||||

| Hochtemperaturreaktor | HTR | ||||

| Brutreaktor | BR |

Kohleausstieg in Deutschland

Wenn man sich die Anforderungen an die energetische Zukunft der Jahre 2022 bis 2040 betrachtet, ist ein Ausstieg aus der Kohleverstromung erst im Jahr 2038 völlig kontraproduktiv, weil der bis dahin erfolgte Ausbau der erneuerbaren Stromerzeugung und die Kohleverstromung nicht zu einander passen. Wir können davon ausgehen, dass nach der Bundestagswahl 2021 das Ausstiegsdatum auf das Jahr 2030 vorgezogen wird. Der Vorstandsvorsitzende von RWE Markus Krebber erkläre in einem Interview am 9.10.2021 in der Rheinischen Post, dass ein Kohleaustieg in 2030 kein Problem sei, wenn das Tempo beim Ausbau der Erneuerbaren und beim Bau neuer Gaskraftwerke erhöht würde. RWE selbst sei dabei, am Standort Biblis ein neues großes Gaskraftwerk zu bauen. Was notwendig gewesen wäre, wird nachfolgend erläutert:

Wie es nicht geht – Kohleausstieg

Die gravierendste Fehlentwicklung war sicherlich die Umsetzung des Kohleausstiegs durch eine Kommission. Die Kommission für Wachstum, Strukturwandel und Beschäftigung, später meist Kohlekommission genannt, wurde im Jahr 2018 eingesetzt. Die Kohlekommission, mit vier Vorsitzende, davon drei Politiker, einschl. Ronald Pofalla als Bahnvorstand hat am 26. Januar 2019 ihren Abschlussbericht vorgelegt. Der 275-seitige Bericht besteht aus Wünschen der Braunkohleländer, zusammengefasst auf 153 Seiten und folgenden Vorschlägen der Kommission:

- Reduktion der Kohleverstromungskapazitäten von 42,6 GW (2017) auf 17 GW im Jahr 2030.

- Vollständiger Ausstieg der Kohleverstromung bis 2038.

- Instrumente zur Aufrechterhaltung der Versorgungssicherheit.

- Stilllegung von Emissionsrechten im Umfang der eingesparten Emissionen.

- Reform der Steuer-, Umlagen- und Abgabenwesens im Energiebereich.

- Empfehlungen der Kommission, aber rechtlich nicht verbindlich.

Außer den ersten beiden Punkten sind keine konkreten Handlungsanweisungen durch die Kommission erfolgt. Weitestgehend sind von der Kommission Soll-Empfehlungen abgegeben worden. Deshalb sind auch einige Sondervoten von Kommissionsmitgliedern abgegeben worden. Insbesondere von der Wissenschaft wurde ein CO2-Mindestpreis für den Stromsektor angemahnt. Bei der zukünftigen Versorgungssicherheit wurde dann auch vorsichtig die Planbarkeit in neue Kapazitäten, insbesondere Gaskraftwerke und Speicher angemahnt.

Wie es geht – aus der Kohle auszusteigen

Im Grunde wissen wir weitgehend, wie eine Struktur der Energieversorgung im Jahr 2040 aussehen wird, auf die später noch im Einzelnen eingegangen wird. Jetzt bestand aber die Möglichkeit, den Kohlekompromiss wie folgt zu optimieren:

- An den großen Kohlekraftwerken besteht die Hochspannungsinfrastruktur, um große elektrische Leistungen in das Stromnetz einzuspeisen. Wenn man jetzt z.B. 15 große Gas-GuD-Kraftwerke (möglichst mit Kraft-Wärme-Kopplung) mit einer Leistung von je 800 MW sukzessive an diesen Standorten bauen würde, gäbe es folgende Vorteile:

- Die Versorgungssicherheit wäre durch den Ausfall großer elektrischer Leistungen deutlich verbessert worden.

- Die Gaskraftwerke hätten insbesondere beim Zubau hoher fluktuierender Stromleistungen noch sehr lange Zeit die Funktion von Back-Up-Kapazitäten und Systemdienstleistungen übernehmen können – Stichwort Senkung der hohen Kosten für die Sicherstellung der Residuallast. Im Übrigen hätte man diese Gaskraftwerke dann sukzessive mit erneuerbarem Wasserstoff oder erneuerbaren Methan betreiben können und so einen langfristigen Beitrag für die zukünftige Energieversorgung geleistet.

- Es wäre durch diese Maßnahmen mehrere Tausend Stellen gerettet worden, weil bestehendes Kraftwerkspersonal gut für die neuen Aufgaben geeignet wären.

- Zusätzlich hätten an den Kohlestandorten große Speicherkapazitäten geschaffen werden können, die ebenfalls die gute Hochspannungs-infrastruktur nutzen könnten. Bereits heute werden große Akkuspeicher mit etwa 200 MW geplant und umgesetzt und sicherlich könnten Redox-Flow-Speicher mit hohen elektrischen Leistungen an diesen Standorten eingesetzt werden.

- Die hohen Kosten für den Kohleausstieg mit mehr als 40 Mrd. Euro hätten damit um mehr als 50% gesenkt werden können, wenn gleichzeitig ein stringenter Zertifikate-Handel mit 50 Euro/t für Kohlenstoffdioxid eingeführt worden wäre.

Investitionen in EEG-Anlagen – EEG-Vergütungen – Energiesteuern in Deutschland.

Seit vielen Jahren sorgt ein komplexes System von Steuern und Abgaben im Bereich der Energieversorgung tendenziell eher für die Erhöhung der Steuerlast in der Bundesrepublik, als dafür, die versprochene Energiewende zu realisieren. Insbesondere das hohe Steueraufkommen für die Energiesteuer und die Stromsteuer wird nicht adäquat für die Energiewende zur Verfügung gestellt.

Die nachstehend dargestellten Investitionen in Erneuerbare Energien einschl. Solarthermie und Biomasse (Wärme) in der Bundesrepublik in den Jahren 2000 bis 2020 betragen insgesamt etwa 300 Mrd. Euro. Das sind etwas mehr als 14 Mrd. €/a und damit kann keine Energiewende geschafft werden. Gravierend ist insbesondere der jährliche Abfall der Investitionen nach dem Jahr 2010. Damit wird deutlich, dass alle politische Versprechen durch die laufenden Novellierungen des EEG in den Jahren ab 2010 die Anreize für Investitionen in Erneuerbare Energien reduziert haben.

Quelle: Bundesministerium für Wirtschaft und Energie

Einer der Gründe für dramatisch sinkenden Investitionen in Erneuerbare Energien sind die komplexen Genehmigungsverfahren und die Anforderungen z.B. zum Mindestabstand bei Windanlagen zur nächsten Bewohnung oder z.B. die Forderung der Landesregierung NRW, dass in Wirtschaftswäldern keine Windkraftanlagen errichtet werden dürfen. Auch die von der EU initiierten Ausschreibungen für Erneuerbare Energien haben erhebliche Bremsspuren hinterlassen, während die EU gleichzeitig hohe Quoten der Mitgliedsländer bei den Erneuerbaren Energien fordert.

Die Energiesteuer, vormals Mineralölsteuer hat ein Volumen von ca. 40 Mrd. Euro/a und dient ausschließlich dem Bundeshaushalt.

Quelle: BMF

Die Stromsteuer wurde im Jahr 2002 eingeführt, um den Strompreis zu erhöhen und damit Anreize zum Stromsparen zu geben. Die Stromsteuer mit einem Volumen von ca. 6 – 7 Mrd. €/a ist mittlerweile auch fest Bestandteil des Bundeshaushaltes und auch Koalitionsabsprachen, diese Steuer zu verändern oder abzuschaffen sind bisher nicht umgesetzt worden.

Im Zeitraum von 2000 bis 2020 sind ca. 200 Mrd. € an EEG-Vergütungen gemäß § 23 – 33 EEG an die Betreiber ausgezahlt worden. Dazu kommen noch die Marktprämien, aber gleichzeitig werden auch Einnahmen aus der Stromvermarktung erreicht und auch vermiedene Netzentgelte realisiert. Damit ergeben sich Gesamtkosten für das EEG-System von deutlich mehr als 300 Mrd. € in dem dargestellten Zeitraum. Der Gesetzgeber hat bereits angedeutet, dass das EEG-System geändert oder beendet werden soll.

Insbesondere bei den Umweltverbänden wird das EEG sehr positiv bewerte, wohl auch, weil es weltweit von mehr als 65 Staaten übernommen wurde. In der Zukunft soll das CO2-Zertifikatesystem eine Lenkungswirkung herbeiführen. Bisher wurden nur diese zusätzlichen Energieabgaben eingeführt, ohne Veränderungen bei den Energiesteuern und bei der Stromsteuer einzuführen.